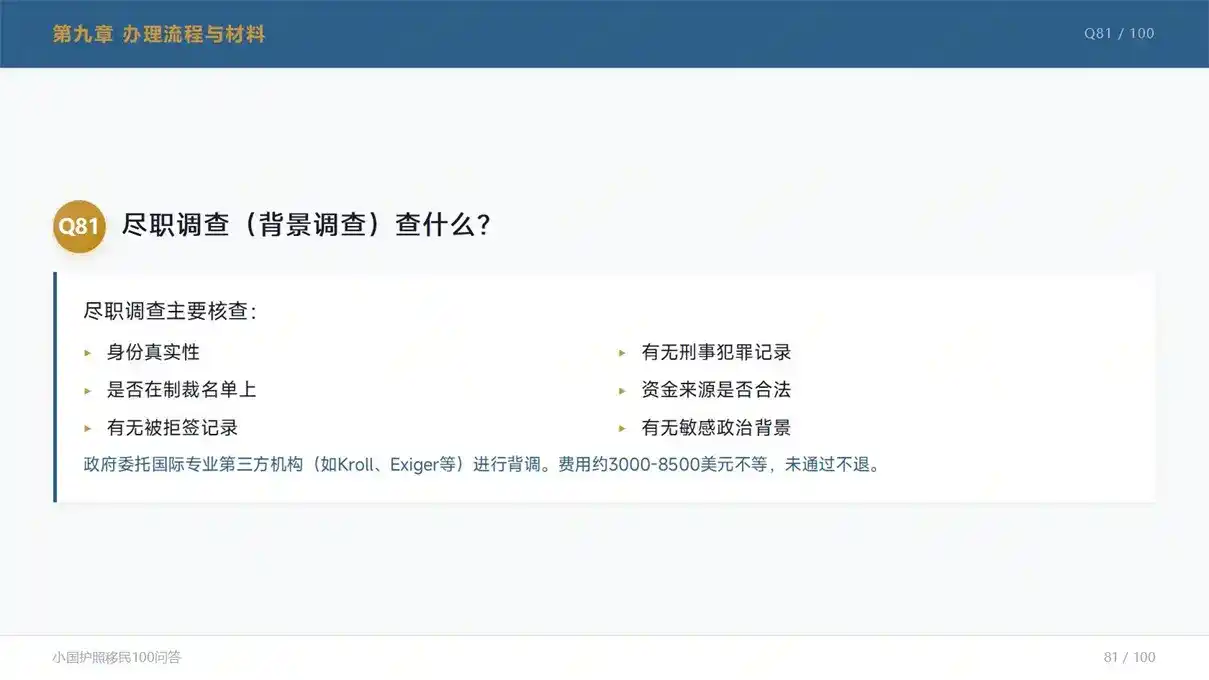

从税务机制、全球征税范围、身份属性影响等核心维度对比,马耳他投资移民的税务优势更为突出。美国EB-5以获取永久居留权为核心,采用全球征税模式,绿卡持有者需承担全球收入的税务申报义务;而马耳他依托属地征税原则、低税率体系及广泛的避免双重征税协定,可为投资者提供灵活的税务规划空间,无论是永居还是护照身份,均可通过合理规划降低全球资产的税务成本。

一、核心税务制度对比

1、美国EB-5:全球征税体系

美国实行全球征税制度,EB-5投资者获得条件绿卡后,即成为美国税务居民,需就全球范围内的收入(包括工资、利息、股息、资本利得等)向美国国税局(IRS)申报并缴纳税款。此外,投资者还需遵守《海外账户纳税法案》(FATCA),申报境外金融账户信息,若未合规申报可能面临高额罚款。美国个人所得税税率最高达37%,同时针对境外收入设有外国税收抵免、境外收入豁免等政策,但需满足特定条件,且操作复杂度较高。

2、马耳他投资移民:属地低税制体系

马耳他采用属地征税原则,仅对来源于马耳他境内的收入或汇入马耳他的境外收入征税。其个人所得税实行累进税率,最高税率为35%,且针对非税务居民仅征收马耳他境内收入的税款。同时,马耳他与全球超过70个国家和地区签订了避免双重征税协定,投资者可通过协定避免在两国重复纳税。此外,马耳他还推出了“居民计划”“全球居留计划”等税务优惠政策,为非税务居民提供更灵活的税务安排。

二、投资资金的税务处理差异

1、美国EB-5投资

EB-5投资者需向指定目标就业区(TEA)的区域中心投资80万美元,投资周期通常为5年左右。投资期间产生的收益需计入全球收入向美国申报,若投资退出时产生资本利得,也需缴纳美国资本利得税(最高20%)。此外,投资者从美国汇回本金及收益至中国时,还需考虑中国的个人所得税申报义务,需通过中美避免双重征税协定进行抵扣。

2、马耳他投资移民

马耳他投资移民分为永居(MPRP)和护照两类:

- 永居项目:投资方式包括捐款(3.7万欧元起)、购房(≥37.5万欧元)或租房(≥1.4万欧元/年)、慈善捐款2000欧元。捐款部分无税务抵扣,但购房的房产增值收益在马耳他仅需缴纳5%的资本利得税(持有超过3年可豁免部分税款),租房支出可作为个人费用抵扣。

- 护照项目:捐款60/75万欧元+购房70万欧元/租房1.6万欧元/年+公益捐款1万欧元。捐款为一次性支出,无返还,购房资产的税务处理与永居一致,且护照持有者若选择非税务居民身份,境外收入无需向马耳他申报。

三、身份属性对税务义务的影响

1、美国EB-5绿卡身份

EB-5投资者获得绿卡后,无论是否在美国居住,均被视为美国税务居民,需终身履行全球税务申报义务。即使投资者长期居住在中国,其中国境内的工资、房产出租收入、投资收益等均需向美国申报。此外,绿卡持有者的配偶及子女若符合税务居民条件,也需共同申报,税务关联范围较广。

2、马耳他身份

- 永居身份:马耳他永居持有者仅享有居住权,若每年在马耳他居住不满183天,则不属于马耳他税务居民,无需向马耳他申报全球收入,仅需缴纳中国境内的税款。若成为马耳他税务居民,可享受低税率及避免双重征税协定的优惠。

- 护照身份:马耳他公民可自主选择税务居民身份,若每年在马耳他居住不满183天,可认定为非税务居民,境外收入无需向马耳他纳税;若成为税务居民,全球收入需申报,但可通过协定抵扣境外已缴税款。这种灵活的身份规划空间是马耳他税务优势的核心体现。

四、移民周期与税务规划窗口期

1、美国EB-5:周期长,税务义务启动早

EB-5项目目前的审批周期约为3-5年,投资者在获得条件绿卡后(通常在投资后的1-2年)即开始承担美国税务义务,此时投资尚未退出,需同步处理投资收益申报、境外账户申报等事宜,税务规划的窗口期较短。

2、马耳他投资移民:周期短,规划灵活性高

马耳他MPRP永居项目的审批周期约为8-10个月,护照项目约为12-36个月。投资者在获得身份后,可根据自身资产配置需求,选择是否成为马耳他税务居民,税务规划的窗口期更长。例如,投资者可先以非税务居民身份持有马耳他永居,同时在中国继续经营,待需要优化税务时再调整居住天数成为税务居民。

五、家庭成员的税务延伸影响

1、美国EB-5

绿卡持有者的配偶及未成年子女通常会自动获得附属绿卡,成为美国税务居民,需共同履行全球税务申报义务。若子女在美国接受教育,其境外赠与或遗产可能涉及美国赠与税或遗产税(2024年赠与税免税额约为每年1.7万美元,遗产税免税额约为1292万美元),税务规划复杂度较高。

2、马耳他投资移民

马耳他永居或护照的附属申请人(配偶、子女、父母等)仅享有身份权益,若未满足马耳他税务居民的居住要求,则无需向马耳他申报全球收入。即使成为税务居民,也可通过避免双重征税协定降低税务成本,家庭成员的税务关联影响较小。

移民常见QA问答

1、拿到美国EB-5绿卡后,在中国的工资收入需要向美国报税吗?

答:需要。美国税务居民需申报全球收入,中国的工资收入属于全球收入范畴,需向美国国税局申报。但可通过中美避免双重征税协定,抵扣在中国已缴纳的个人所得税,避免重复纳税。

2、马耳他永居身份持有者,不在马耳他居住需要交税吗?

答:若每年在马耳他居住不满183天,不属于马耳他税务居民,无需向马耳他申报全球收入,仅需按照中国税法缴纳境内收入的税款。

3、美国EB-5投资的本金和收益汇回中国时,需要在中国交税吗?

答:需要。中国居民个人从境外取得的收入需向中国税务单位申报,若在美国已缴纳资本利得税或所得税,可通过中美避免双重征税协定申请抵扣。

4、马耳他护照持有者,全球收入都不需要交税吗?

答:并非如此。若马耳他护照持有者每年在马耳他居住超过183天,成为马耳他税务居民,则需申报全球收入;若居住不满183天,仅需缴纳马耳他境内收入的税款,境外收入无需向马耳他申报。

5、美国EB-5投资者如何避免双重征税?

答:可通过申请外国税收抵免(Foreign Tax Credit),将在中国已缴纳的税款抵扣美国应缴税款;此外,符合条件的境外收入可享受境外收入豁免(Foreign Earned Income Exclusion),2024年豁免额度约为12.6万美元。

6、马耳他的捐款支出可以抵扣个人所得税吗?

答:马耳他永居或护照项目中的捐款属于一次性非返还支出,无法作为个人所得税抵扣项,但慈善捐款部分(2000欧元或1万欧元)可根据马耳他税法享受一定的税务减免。

移民政策实时变动,信息仅供参考。申请以当地移民政策为准。转载、定制移民方案或咨询移民服务/政策,请联系亚太环球移民:

全国免费咨询热线(大陆):400-886-6918

全球咨询热线(国际):+8613728699858/+85267617030